圖形處理單元(GPU)是人工智慧(AI)開發中使用的主要資料中心晶片。業界最好的 GPU 由以下公司提供 英偉達 和 超微半導體公司,這兩家公司都從其購買了一種稱為高頻寬記憶體 (HBM) 的重要組件 美光科技 (畝 6.68%)。

美光的 HBM 解決方案與先進的 GPU 配合使用,可保持資料無縫流動,以釋放最大處理速度。該公司目前正面臨天文數字的需求,這推動了其收入和利潤的激增。結果,光是過去 12 個月,其股價就飆升了 323%。

但豐厚的回報能否持續?

圖片來源:蓋蒂圖片社。

記憶體對於處理人工智慧工作負載至關重要

在訓練人工智慧模型並將其提供給最終用戶時,GPU 需要持續的資料流。 HBM 將這些資料儲存在就緒狀態,以供 GPU 需要時使用,且記憶體容量越高,管道中可以容納的資料就越多。相反,記憶體容量低會導致瓶頸,迫使 GPU 在等待接收新資料時暫停其工作負載。

美光的 HBM3E 資料中心解決方案的容量比競爭對手高出 50%,同時能耗降低 30%。對於想要最快處理速度和最低成本的人工智慧開發人員來說,這是一個成功的組合。

但美光今年將提高其新 HBM4E 解決方案的產量,該解決方案的產能將比 HBM3E 高出 60%,同時能耗減少 20%。預計它將為 Nvidia 的新型 Vera Rubin 晶片提供動力,該晶片將於 2026 年下半年進入量產,屆時該晶片將成為世界上處理人工智慧工作負載最強大的晶片。

美光 2026 年資料中心 HBM 的全部供應已經完全售空,但它的機會才剛開始增加。到 2025 年,該市場價值 350 億美元,該公司表示,到 2028 年,該市場每年可能成長 40%,達到 1,000 億美元。

3 月 18 日對美光來說可能是非常重要的一天

美光科技於 2 月底結束了 2026 財年第二季的財務報告,並計劃於 3 月 18 日公佈該季度的經營業績。根據管理層的指引,該公司的總收入可能達到創紀錄的 187 億美元,比去年同期成長 132%。與三個月前第一季 56% 的成長相比,這將是一個顯著的加速。

美光科技的雲端儲存部門(報告資料中心 HBM 銷售額)是第一季的明星,營收比去年同期幾乎翻倍,達到 53 億美元。根據管理層的整體營收預測,我預計 3 月 18 日的業績會更加強勁。

3 月 18 日另一個值得關注的大事是美光科技的盈利,預計將同比大幅增長 480% 至每股 8.19 美元。與營收情況一樣,這也將比該公司第一季 175% 的成長大幅加速。

獲利驅動股價,因此這個數字以及管理層對下季度的預測可能決定美光股東是否會進一步上漲。

今天的改變

(-6.68%) $-26.51

目前價格

$370.54

關鍵數據點

市值

$417B

日間範圍

$367.50 - $391.17

52週範圍

$61.54 - $455.50

體積

1.5M

平均成交量

34M

毛利率

45.53%

股息率

0.12%

美光科技的股價還能漲多少?

半導體產業一直具有很強的周期性,這意味著公司會花費大量資金來建造基礎設施,然後撤退幾年,直到升級的時候。人工智慧已將升級週期縮短至 12 個月(在某些情況下甚至更短),因此資料中心營運商 不斷地 花錢。

事實上,Nvidia 執行長黃仁勳 (Jensen Huang) 認為,到 2030 年,資料中心營運商每年將在人工智慧基礎設施上花費高達 4 兆美元,以滿足開發人員對雲端運算能力的需求。大部分支出將流向晶片製造商,如果你相信 Nvidia 將繼續銷售大量 GPU,那麼看好美光的業務就是合乎邏輯的,因為 HBM 是這個難題的關鍵部分。

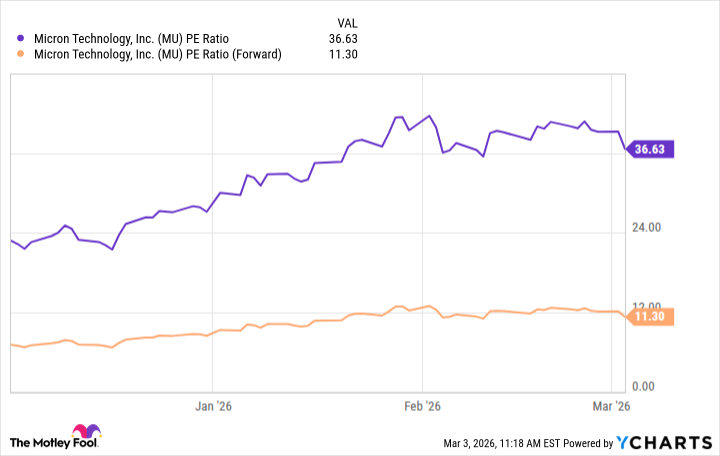

根據美光過去 12 個月的每股盈餘 10.52 美元,其股票的本益比為 36.6,幾乎與 Nvidia 的本益比一致。從這個角度來看,人們可能會說美光科技的估值可能相當合理。

但這就是事情變得有趣的地方。華爾街的普遍預期(由雅虎財經提供)表明,美光 2026 財年全年收益將為每股 34.16 美元,使其股票的遠期本益比僅為 11.3。

數據來自 YCharts。

這意味著股票必須 火箭 僅在接下來的 6 個月內,該公司的股價就又上漲了 223%,以維持目前 36.6 的本益比。

我並不是說這種情況會發生,因為肯定有風險。例如,領先的新創公司 OpenAI 最近表示,將從現在到 2030 年的計畫基礎設施支出從先前的 1.4 兆美元減少到 6,000 億美元。如果這成為整個產業的現象,那麼黃的預測可能過於雄心勃勃。

儘管如此,從目前的情況來看,美光科技的股票肯定還有上漲的空間。可能不會 三倍 在接下來的六個月裡,但如果它的交易價格大幅上漲,我不會感到驚訝。